Этот аналитический документ синтезирует данные из материалов фонда iVenturer, посвященных эволюции цифровых финансовых активов (ЦФА) и токенизации реальных активов (RWA). По состоянию на начало 2026 года мир перешел от этапа гипотез к формированию глобального «Интернета активов».

Исполнительное резюме

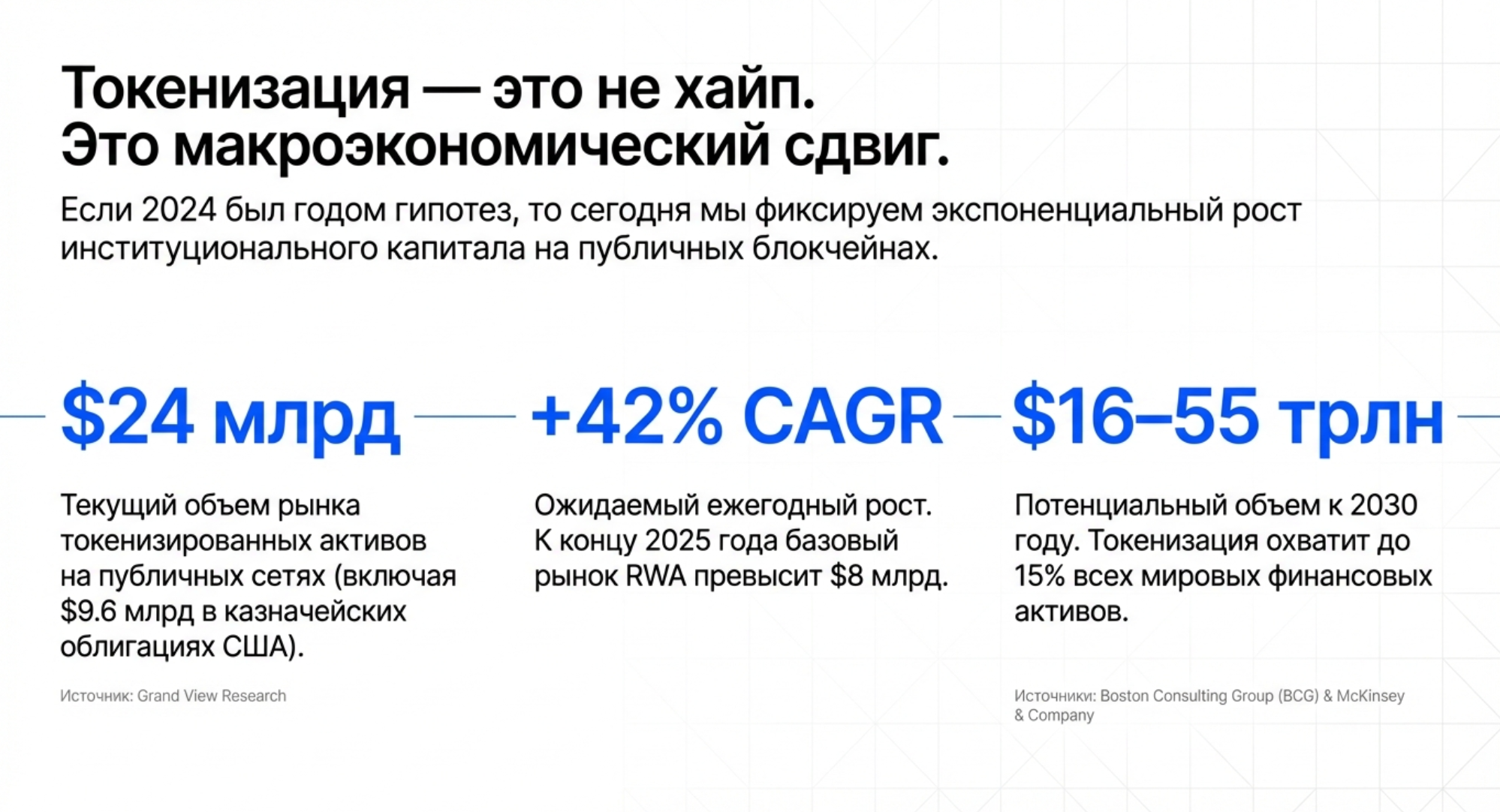

К марту 2026 года рынок токенизированных активов на публичных блокчейнах превысил $24 млрд. Процесс токенизации реальных активов (Real World Assets, RWA) превращает неликвидные ценности (недвижимость, искусство, золото) в дробные цифровые токены, доступные массовому инвестору.

Ключевые выводы:

- Институциональный сдвиг: Крупнейшие игроки (BlackRock, J.P. Morgan, Franklin Templeton) интегрировали блокчейн-технологии в свои стратегии.

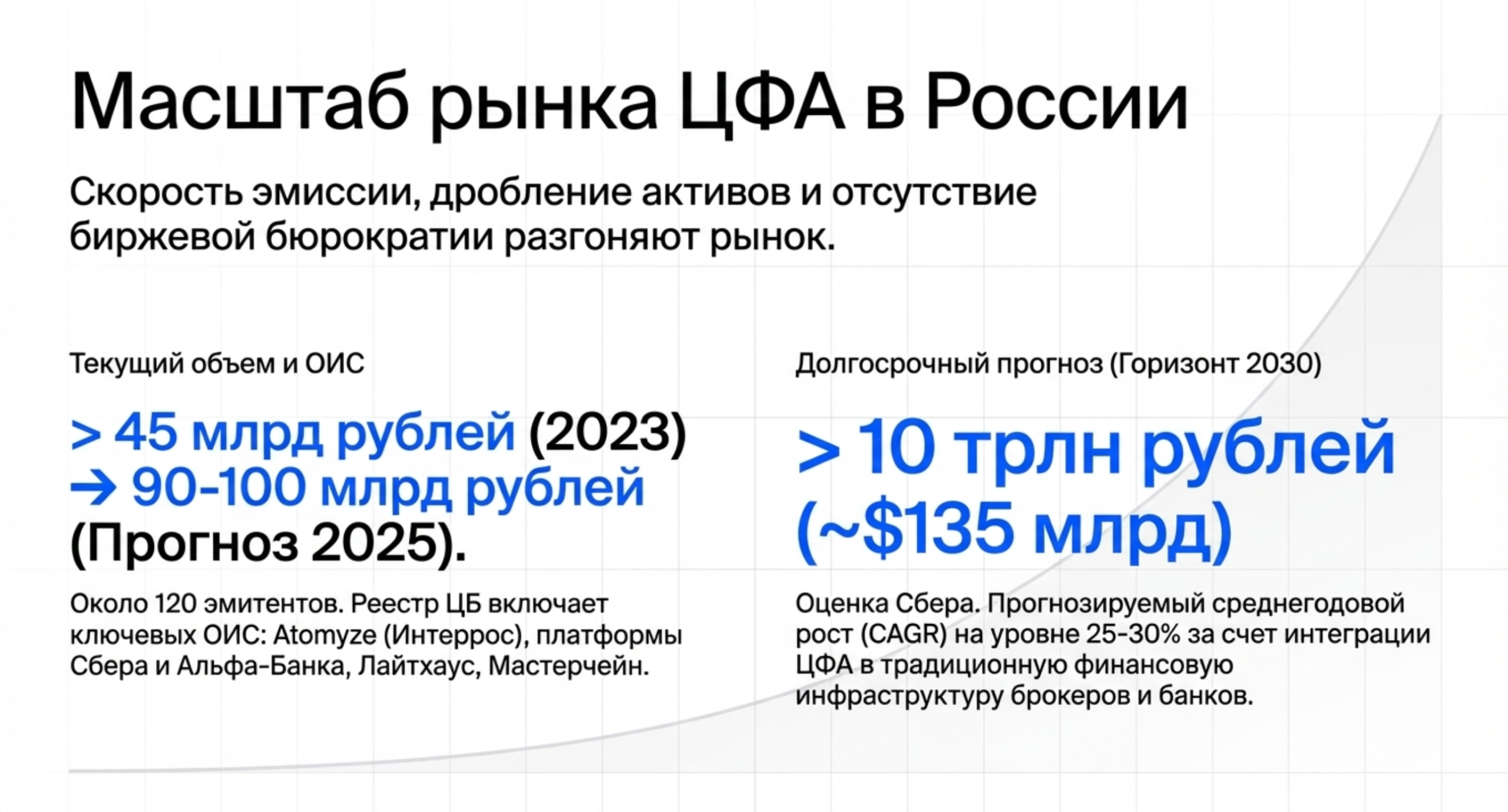

- Россия как уникальный рынок: На базе ФЗ-259 сформировалась регулируемая экосистема ЦФА, где доминируют долговые инструменты и токенизированные металлы. Объем рынка в РФ к концу 2025 года прогнозируется на уровне 90–100 млрд рублей.

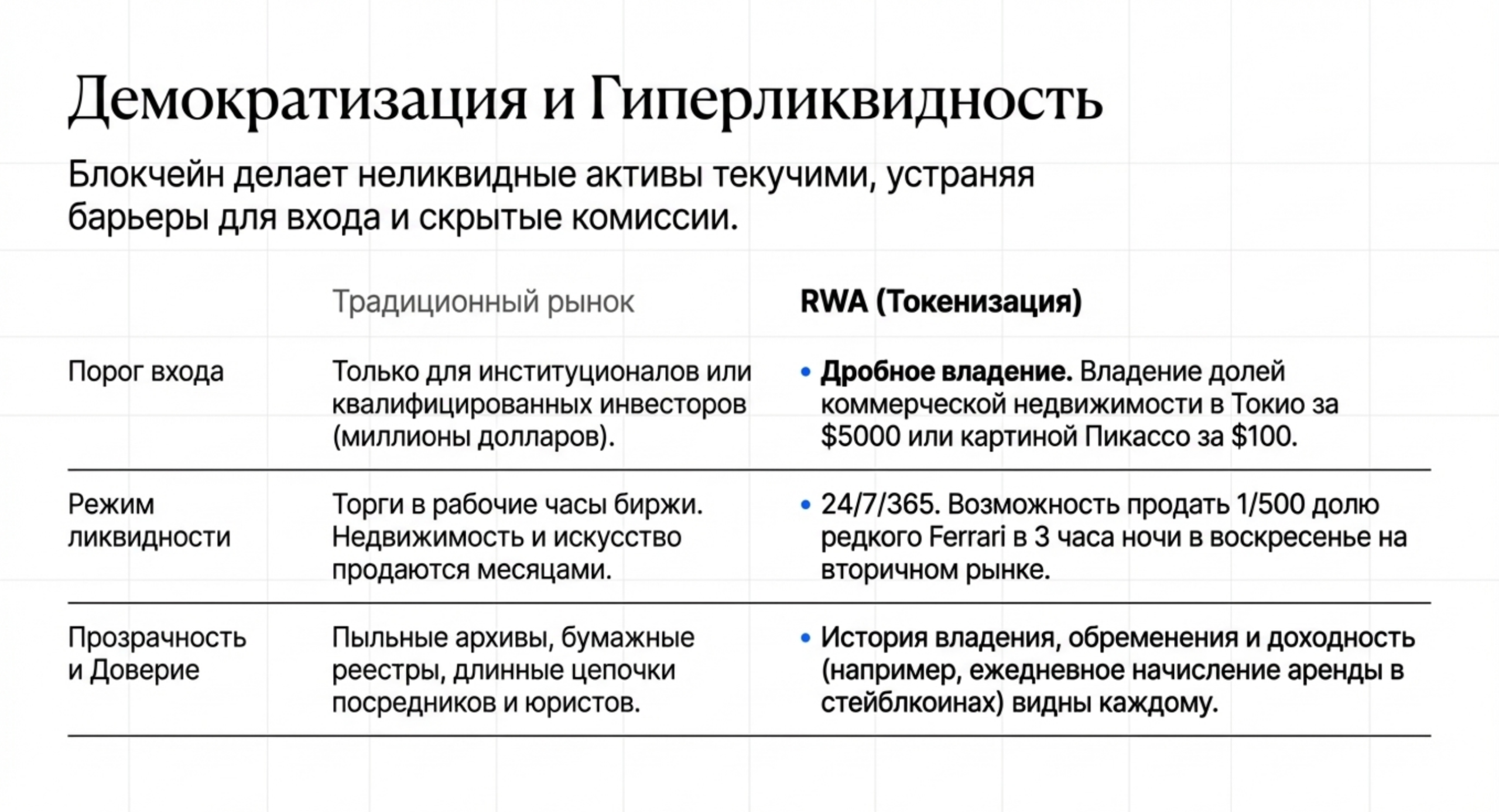

- Новая ликвидность: Токенизация решает проблему «мертвых» активов, позволяя торговать долями недвижимости или произведений искусства со скоростью интернета.

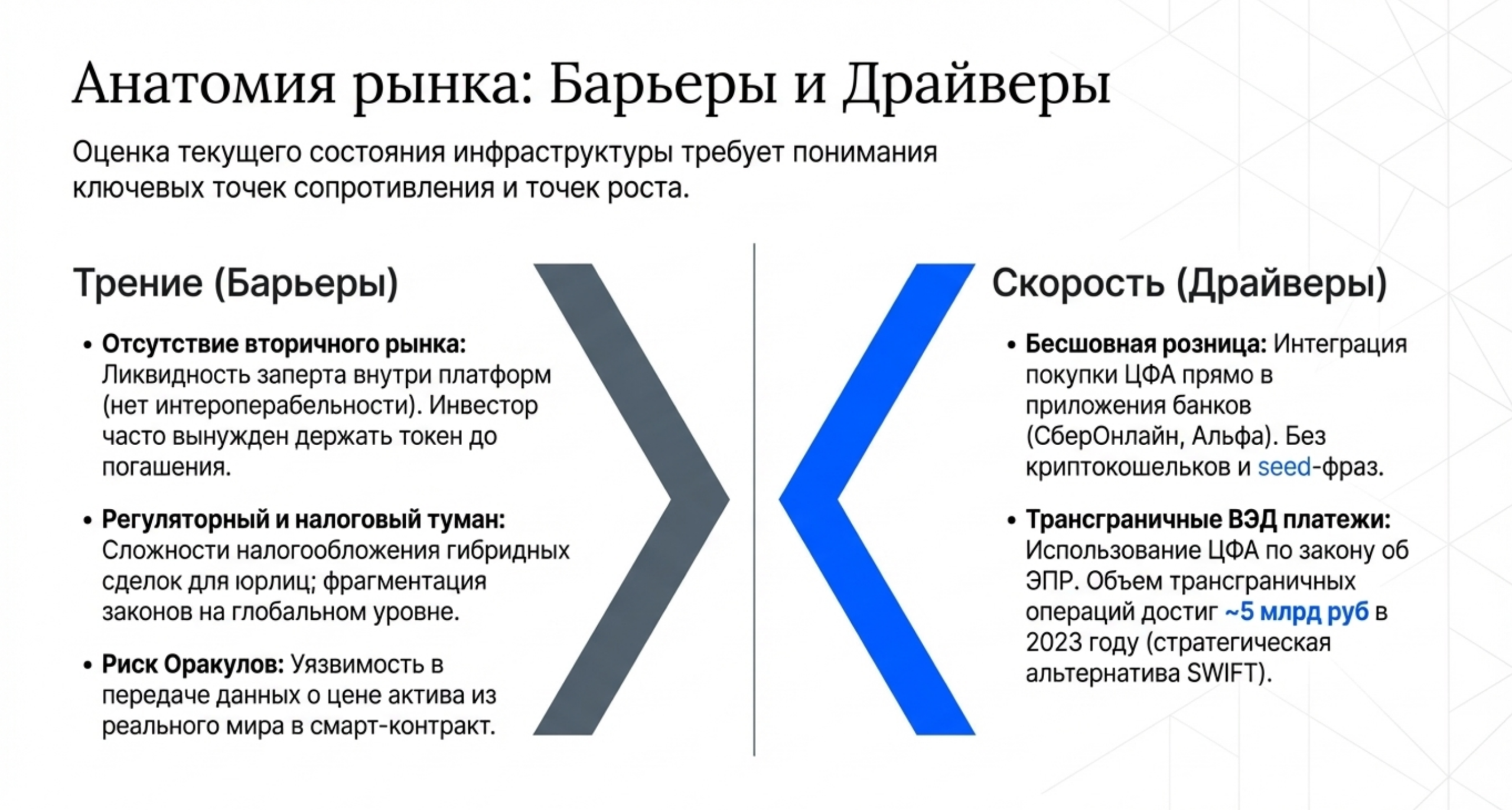

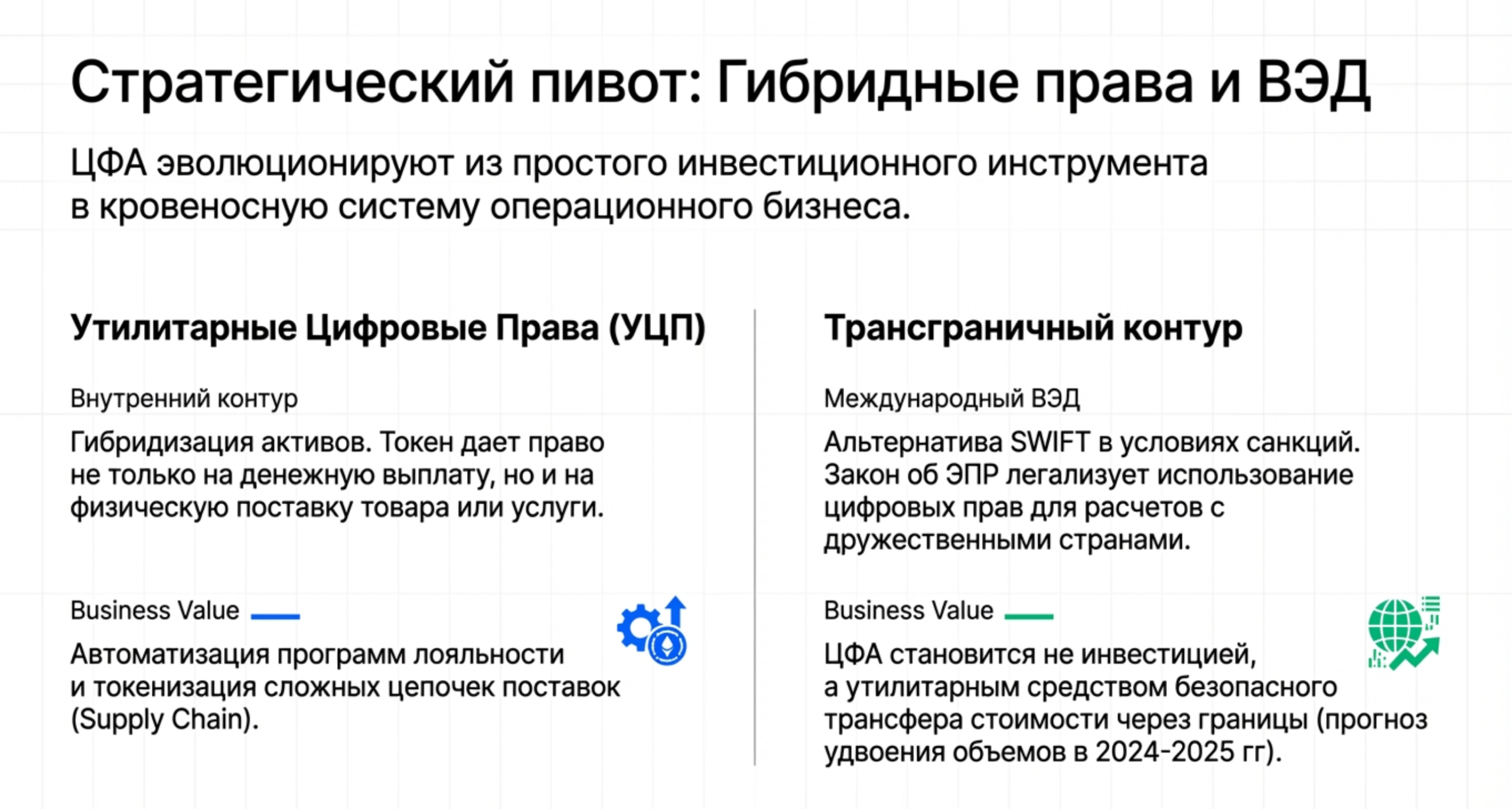

- Трансграничный потенциал: ЦФА рассматриваются как стратегический инструмент для внешнеэкономических расчетов в условиях санкций.

Глобальный рынок RWA (Real World Assets)

Глобальная финансовая система переживает «великую инвентаризацию планеты», переводя права собственности в цифровой код.

Основные сегменты и показатели

Сегмент | Объем (2026) | Суть и значение |

Гос. облигации | $9,6 млрд | Позволяют получать доходность (~5% годовых по казначейским облигациям США) внутри блокчейна. |

Недвижимость | $4 млрд | Дробное владение «квадратами» в разных городах мира с порогом входа от нескольких тысяч долларов. |

Предметы люкса | Активный рост | Дробление прав на картины (Пикассо) и винтажные авто (Ferrari) на токены по $100. |

Глобальные прогнозы до 2030 года

Аналитические агентства прогнозируют экспоненциальный рост токенизации:

- BCG: Потенциал рынка в диапазоне $16–24 трлн.

- McKinsey & Company: Токенизация охватит до 15% всех мировых финансовых активов (~$55 трлн).

Регуляторные хабы

Мировыми центрами притяжения капитала в этой сфере стали:

- ОАЭ (ADGM, VARA): Более 30 зарегистрированных платформ к 2024 году.

- Сингапур (MAS): Запуск более 15 пилотных проектов RWA.

- Гонконг (SFC): Фокус на AML и защите данных инвесторов.

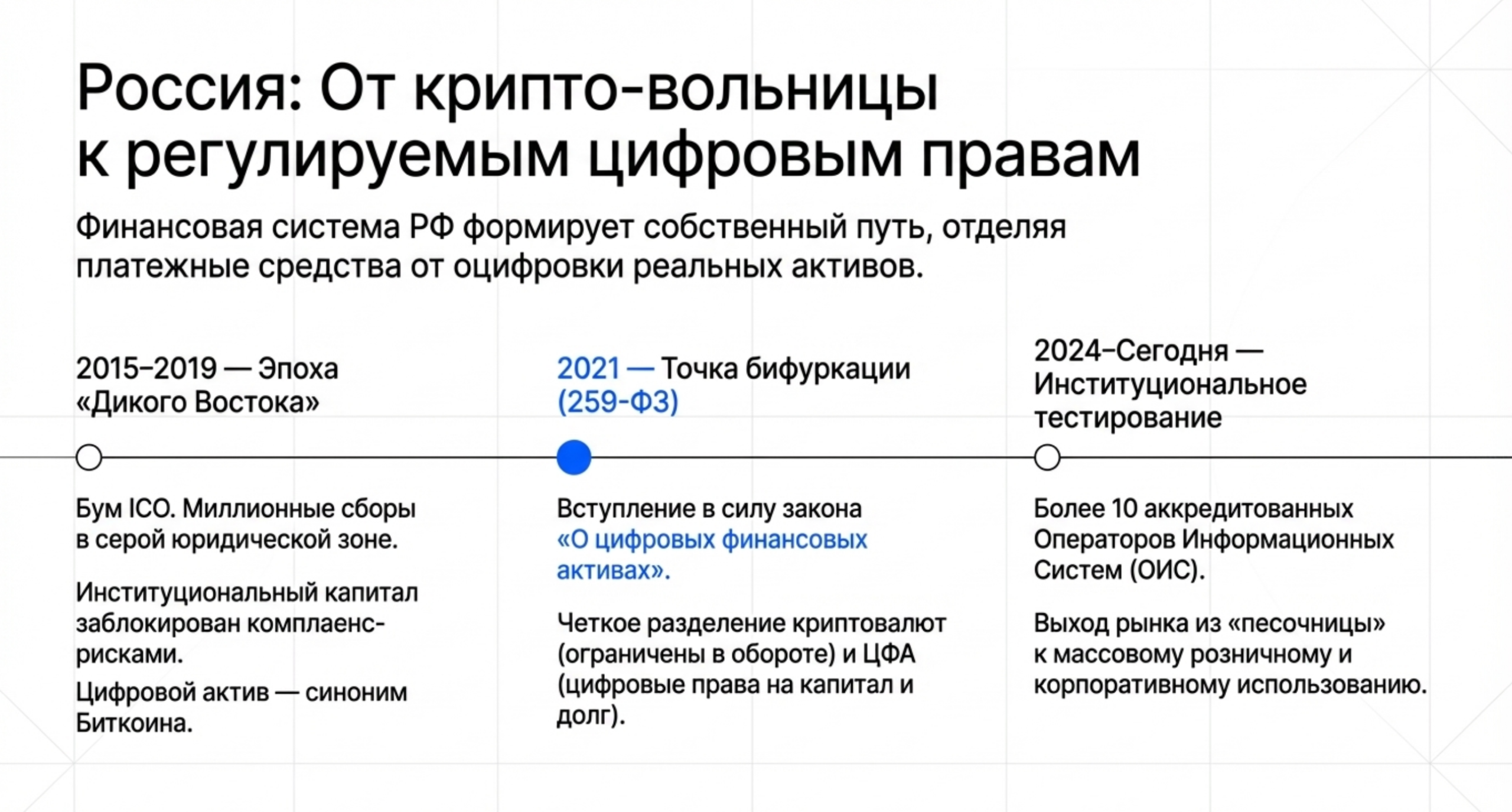

Цифровые финансовые активы в России

Российский путь характеризуется переходом от нерегулируемого крипторынка к структурированной системе цифровых прав, основанной на законе 259-ФЗ.

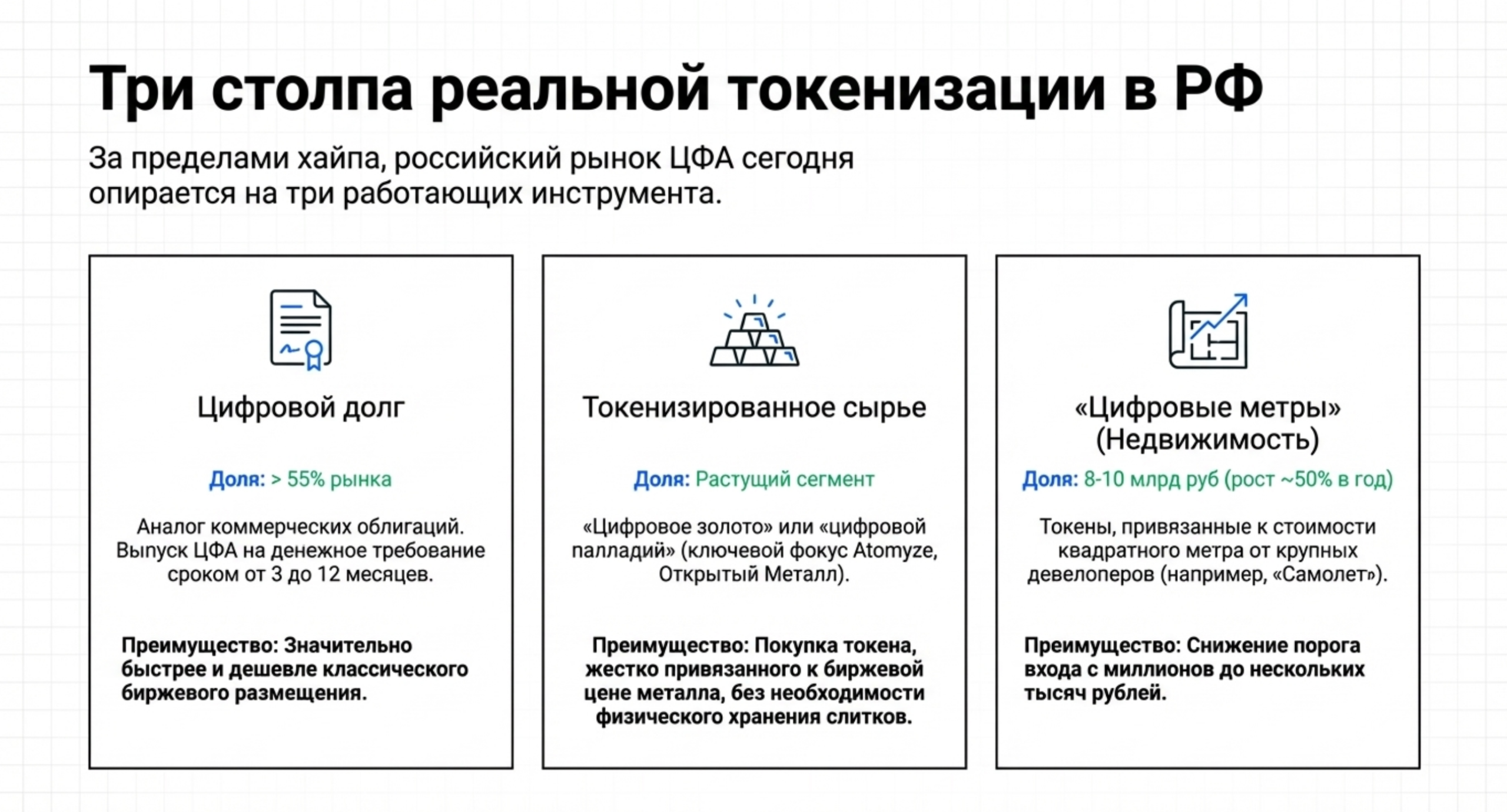

Структура рынка и типы активов

Рынок ЦФА в России на текущий момент опирается на три столпа:

- Денежные требования (Долговые ЦФА): Составляют более 55% рынка. Это более дешевый и быстрый аналог облигаций для бизнеса.

- Токенизированные металлы и сырье: Инструменты вроде «цифрового золота», обеспеченные реальными физическими запасами.

- Цифровая недвижимость: Проекты по продаже токенизированных квадратных метров («цифровые метры»), снижающие порог входа для розничных инвесторов.

Инфраструктура (Операторы информационных систем)

Выпуск активов осуществляют аккредитованные Банком России ОИС, включая:

- Банковские драйверы: Сбер и Альфа-Банк (доступ к широкой розничной базе).

- Промышленные пионеры: Atomyze (Интеррос) — фокус на токенизации сырья.

- Технологические платформы: Лайтхаус, Мастерчейн, Блокчейн Сервис и другие.

Показатели развития РФ

Показатель | Значение |

Объем выпусков (конец 2023) | > 45 млрд рублей |

Прогноз объема (конец 2025) | 90–100 млрд рублей |

Прогноз объема (2030, Сбер) | > 10 трлн рублей |

Количество эмитентов | Около 120 компаний |

Региональный контекст и альтернативные инструменты

Рынки СНГ

Соседние страны стремятся стать региональными блокчейн-хабами:

- Казахстан (МФЦА): Активное лицензирование криптобирж; объем майнинга в 2023 году — $1,4 млрд.

- Беларусь (ПВТ): Действие Декрета №8, стимулирующего криптобизнес (например, биржа Currency.com).

- Узбекистан: Введение лицензирования для майнинга и запуск госплатформы UZDEX.

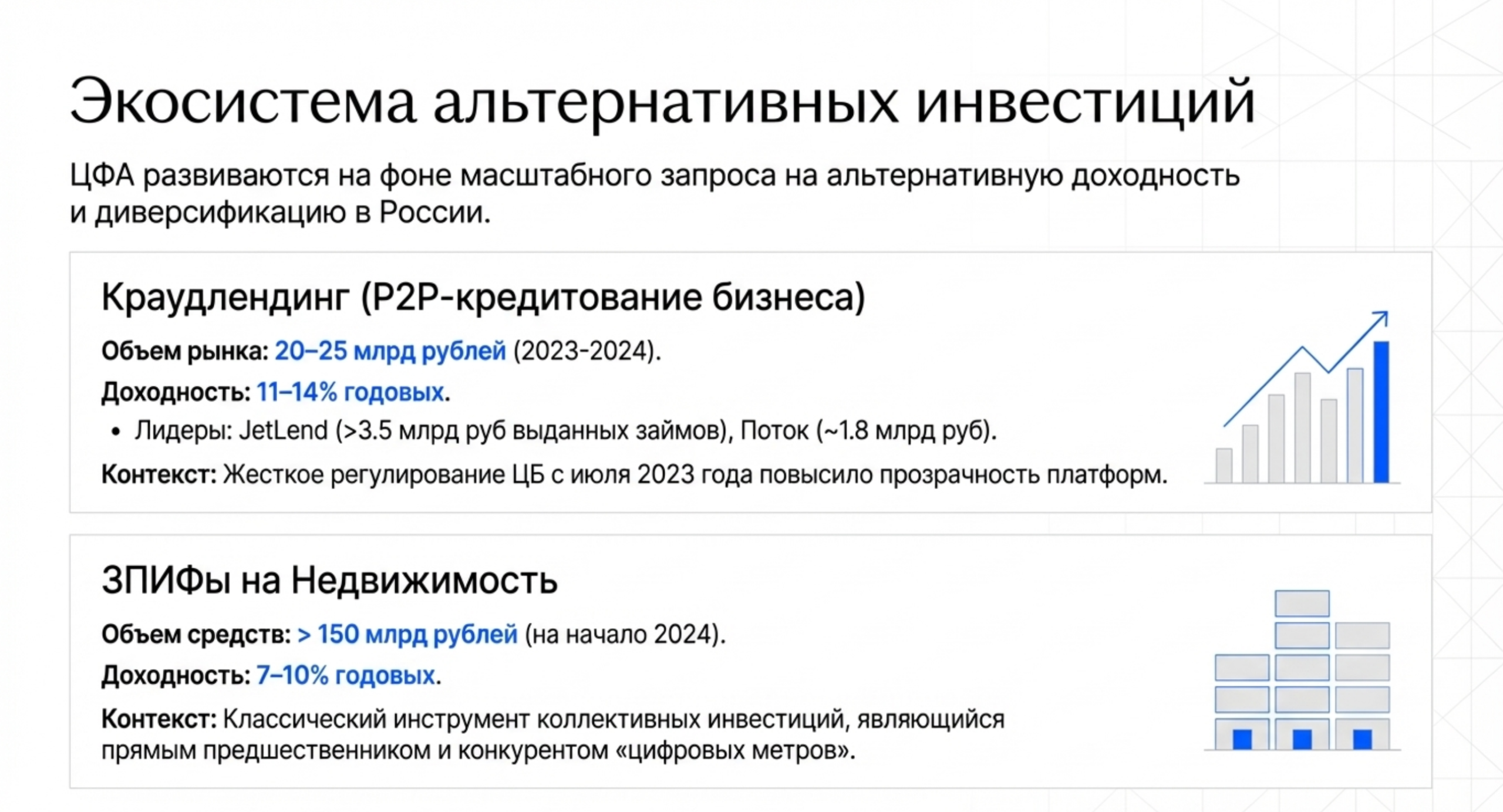

Смежные финансовые инструменты

Помимо ЦФА, развиваются другие цифровые альтернативы:

- Краудлендинг: Объем рынка в РФ (2023–2024) составил 20–25 млрд рублей. Лидеры — JetLend и Поток.

- ЗПИФы на недвижимость: Объем привлеченных средств превысил 150 млрд рублей к началу 2024 года.

«Токенизация — это не про то, как превратить воздух в деньги. Это про то, как заставить бетон, заводы и долговые обязательства летать со скоростью интернета»

Алексей Олин, управляющий партнер iVenturer Foundation

Технологический и юридический фундамент

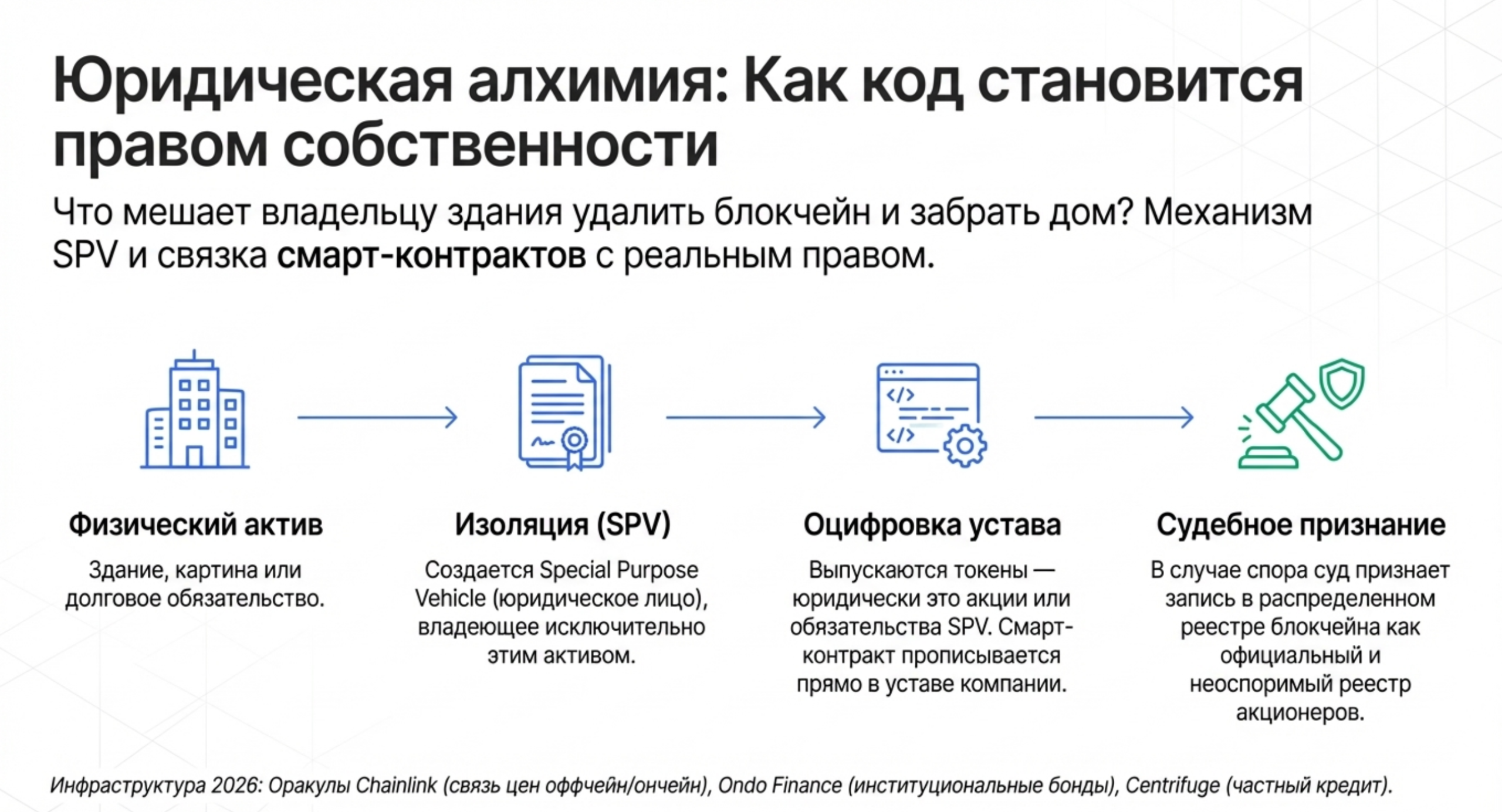

Юридическая архитектура (SPV)

Для обеспечения прав собственности используется модель Special Purpose Vehicle (SPV):

- Создается юрлицо, владеющее конкретным активом.

- Выпускаются токены, являющиеся акциями или обязательствами этого юрлица.

- Смарт-контракт закрепляется в уставе, что делает блокчейн официальным реестром акционеров в случае судебных споров.

Технологический стек

- Оракулы (Chainlink): Связывают цену реальных активов (золото, акции) с их цифровым воплощением в чейне.

- Финансовые мосты (Ondo Finance, Centrifuge): Обеспечивают доставку институциональных продуктов частным лицам и кредитование под залог реальных активов.

Риски и барьеры развития

Несмотря на оптимистичные прогнозы, iVenturer выделяет ряд критических рисков:

- Отсутствие вторичного рынка: Текущая фрагментация (отсутствие интероперабельности) между платформами ОИС не позволяет легко перепродавать активы.

- Регуляторный туман: Различия в законодательствах США, Европы (MiCA) и Азии мешают глобальной торговле.

- Риск оракулов: Возможность передачи неверных данных о цене актива из реального мира в смарт-контракт.

- Налоговая неопределенность: Сложные гибридные сделки в РФ все еще требуют уточнения налоговых норм.

Взгляд в будущее: Тренды 2026–2030

Рынок движется к этапу институциональной зрелости через следующие трансформации:

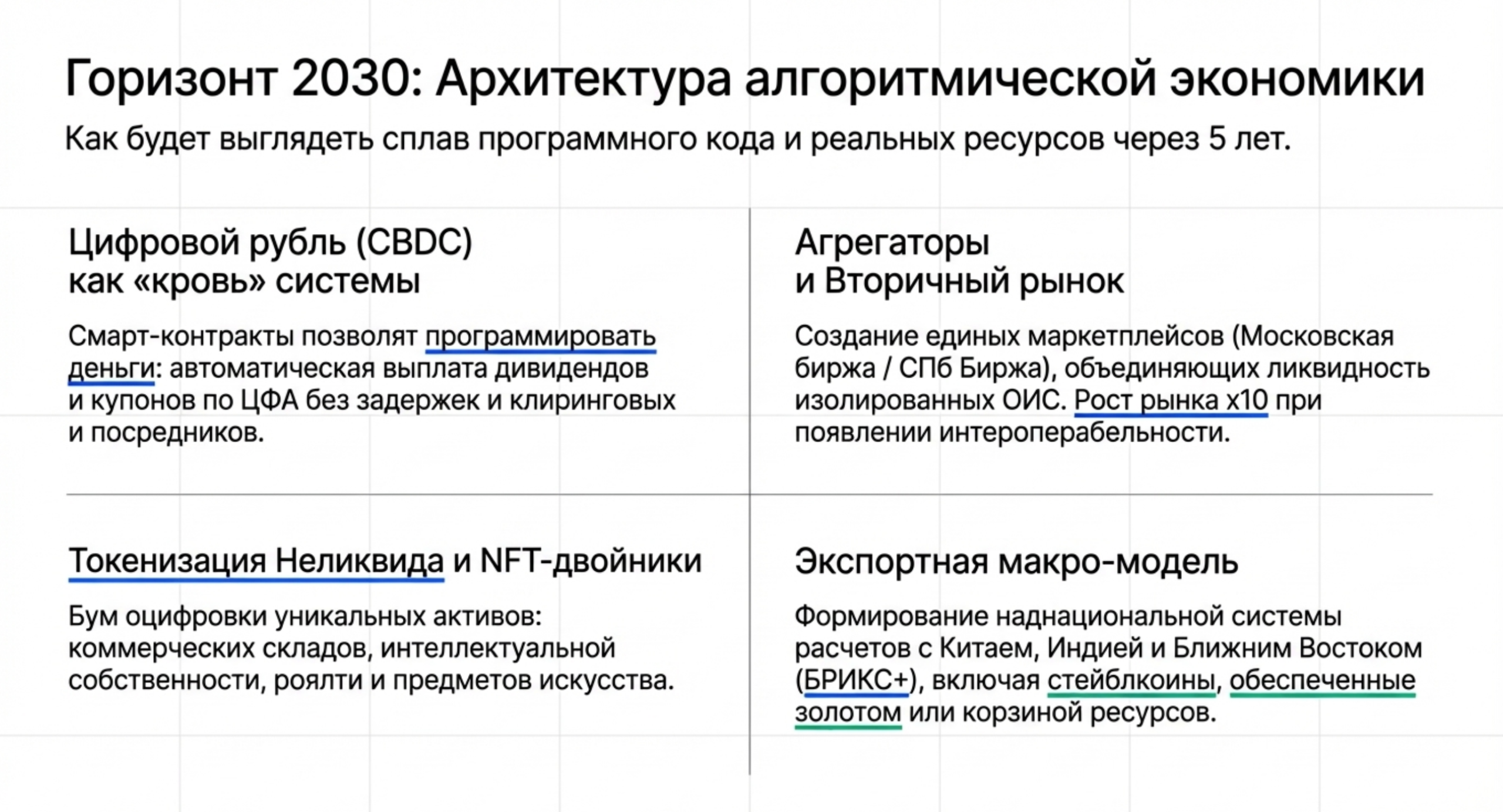

- Цифровой рубль (CBDC): Станет «кровью» системы, позволяя программировать автоматические выплаты дивидендов через смарт-контракты.

- Гибридные права: Объединение ЦФА с утилитарными правами (УЦП), что позволит токенизировать цепочки поставок.

- Агрегаторы и маркетплейсы: Появление единых витрин (на базе Мосбиржи или СПБ Биржи) объединит ликвидность разных операторов.

- Токенизация неликвида: Массовый выход в цифру коммерческой недвижимости, интеллектуальной собственности и роялти.

Материал подготовлен и опубликован редакцией медиа-центра iVenturer Foundation.

Больше материалов:

->> Инфографика и визуализации

->> Архив матералов на русском языке

->> Архив материалов на английскоам языке