Автор: Алексей Олин, Управляющий партнёр iVenturer Foundation

Мировая финансовая система переживает тектонический сдвиг, и Россия, находясь в уникальных геополитических и экономических условиях, формирует свой собственный, отличный от западного, путь в цифровой экономике. Мы переходим от эпохи «дикого крипто-запада» к эре регулируемых цифровых прав и активов.

В этом материале мы разберем анатомию российского рынка цифровых финансовых активов (ЦФА), отделим хайп от реальных инструментов и попробуем заглянуть в будущее, где токен станет таким же привычным понятием, как акция или облигация.

Исторический контекст: От отрицания к регулированию

Эпоха «Дикого Востока» (2015–2019)

Еще 7–8 лет назад понятие «цифровой актив» в России было синонимом слова «Биткоин», а отношение регулятора колебалось от настороженного любопытства до желания запретить все и сразу. Это было время ICO-бума, когда российские фаундеры привлекали миллионы долларов за считанные минуты, но юридически находились в серой зоне.

Ключевой проблемой того периода было отсутствие правовой базы. Институциональные инвесторы и крупный бизнес смотрели на блокчейн-технологии с интересом, но не могли зайти в рынок из-за комплаенс-рисков.

Переломный момент: 259-ФЗ

Январь 2021 года стал точкой бифуркации. Вступление в силу закона «О цифровых финансовых активах» (259-ФЗ) провело жирную черту. Закон четко разделил понятия:

Криптовалюта (платежное средство, де-факто ограниченное в обороте).

ЦФА (цифровые права, удостоверяющие денежные требования, права участия в капитале или права по ценным бумагам).

Государство сказало рынку: «Мы не дадим вам сделать вторую валюту внутри страны, но мы дадим вам инструменты для оцифровки реальных активов».

Ландшафт сегодня: ЦФА как новый класс активов

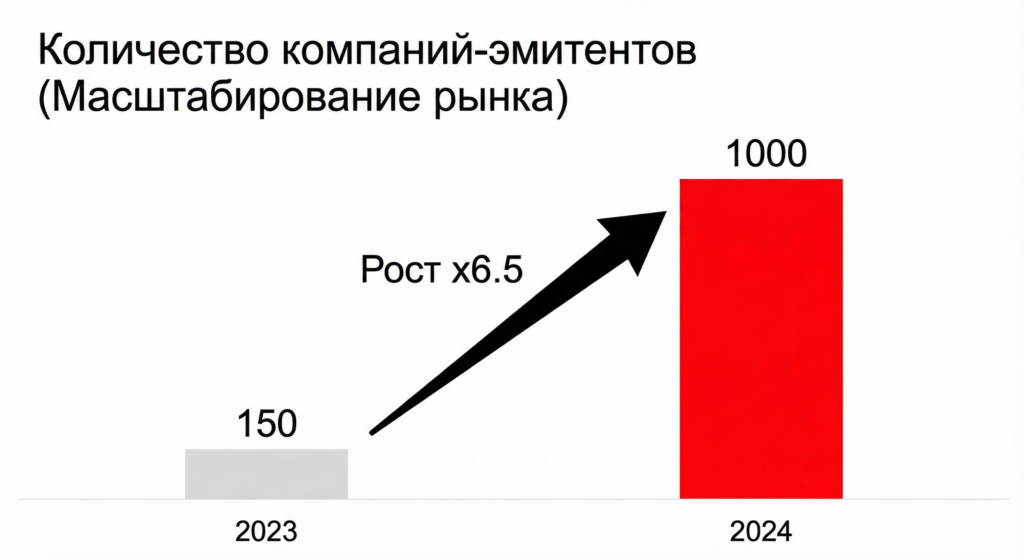

На текущий момент рынок ЦФА в России вышел из стадии «песочницы» и перешел к стадии активного тестирования гипотез.

Кто главные игроки? (ОИС — Операторы Информационных Систем)

Рынок поделен между крупными финтех-игроками и промышленными гигантами. В реестре ЦБ уже более 10 операторов, среди которых:

Atomyze (Интеррос): Пионеры, сделавшие ставку на токенизацию сырья (металлы).

Сбер и Альфа-Банк: Драйверы, предлагающие ЦФА своим огромным клиентским базам.

Лайтхаус и Мастерчейн: Платформы, фокусирующиеся на финтех-решениях и факторинге.

Что токенизируют прямо сейчас?

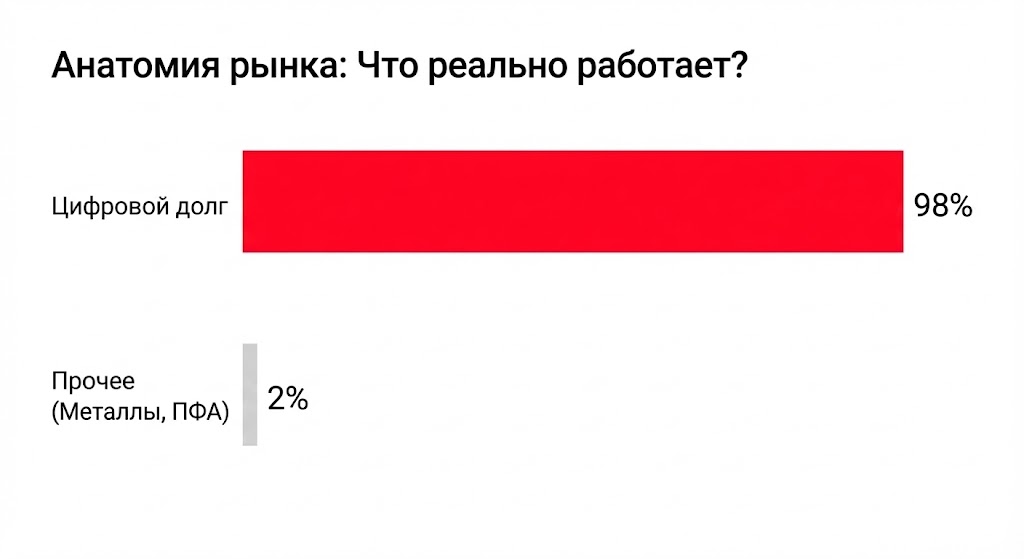

Если отбросить маркетинговую шелуху, сегодня в России реально работают три направления ЦФА:

Цифровой долг (Аналог облигаций). Самый популярный кейс. Компании выпускают ЦФА на денежное требование сроком от 3 месяцев до года. Это быстрее и дешевле, чем классический выпуск облигаций на бирже.

Драгметаллы и сырье. «Цифровое золото» или «Цифровой палладий». Инвестор покупает токен, привязанный к биржевой цене металла, без необходимости хранить физические слитки.

Недвижимость («Цифровые метры»). Девелоперы (например, «Самолет») начали продавать токены, привязанные к стоимости квадратного метра. Это снижает порог входа в инвестиции в недвижимость с миллионов рублей до нескольких тысяч.

Инсайт iVenturer: ЦФА сегодня — это не про «крипту». Это про эффективность традиционных финансов (TradFi) на стероидах блокчейна. Главное преимущество сейчас — скорость эмиссии и дробление активов.

Ключевые тренды и драйверы роста

1. Гибридные права (Утилитарные цифровые права — УЦП)

Мы видим зарождение тренда на гибридизацию. ЦФА начинают комбинировать с УЦП. Например, токен может давать не только право на денежную выплату, но и право требовать поставку товара или услуги. Это открывает дорогу к сложным моделям токенизации цепочек поставок и программ лояльности.

2. Трансграничные платежи в условиях санкций

Это, пожалуй, самый горячий тренд. В условиях блокировки SWIFT, Россия активно ищет альтернативы. ЦФА рассматриваются как инструмент для расчетов с дружественными странами. Закон об экспериментально-правовых режимах (ЭПР) уже позволяет использовать ЦФА во внешнеторговой деятельности. Это меняет правила игры: актив становится не просто инвестицией, а средством трансфера стоимости через границы.

3. Снижение порога входа для розницы

Платформы интегрируются в привычные банковские приложения. Чтобы купить цифровой актив, пользователю больше не нужно заводить криптокошелек, запоминать seed-фразу и бояться хакеров. Все происходит в «СберОнлайн» или приложении «Альфы» в два клика. Это открывает шлюз для массового розничного инвестора.

Прогноз и стратегия: Взгляд в будущее

Куда движется этот поезд? Вот мое видение на горизонте 3–5 лет:

1. Появление агрегаторов и вторичного рынка

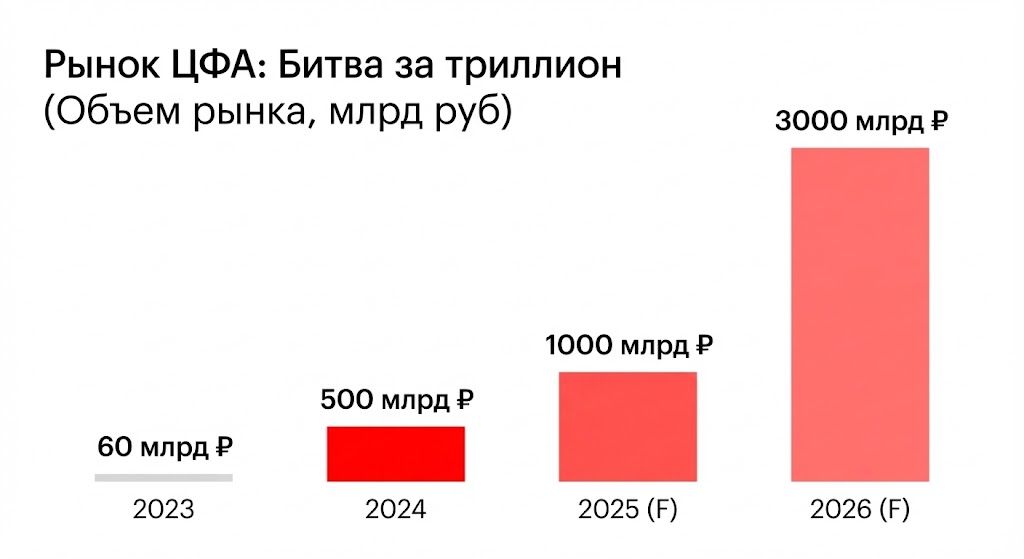

Рынок неизбежно придет к созданию единых витрин (маркетплейсов), которые объединят ликвидность разных ОИС. Московская биржа или СПБ Биржа, вероятно, станут главными хабами для вторичного оборота ЦФА. Как только появится ликвидность, рынок вырастет в 10 раз.

2. Цифровой рубль как «кровь» системы

Внедрение цифрового рубля (CBDC) от ЦБ РФ станет катализатором. Смарт-контракты позволят программировать деньги. Представьте: автоматическая выплата дивидендов или купонов по ЦФА напрямую в цифровых рублях без задержек и посредников.

3. Токенизация неликвида

Мы увидим бум токенизации активов, которые раньше были недоступны широкому кругу:

Предметы искусства (Fine Art).

Коммерческая недвижимость (склады, офисы).

Интеллектуальная собственность и роялти.

4. Экспортная модель ЦФА

Россия будет пытаться построить на базе ЦФА альтернативную SWIFT систему расчетов с Китаем, Индией и Ближним Востоком, возможно, создавая наднациональные стейблкоины, обеспеченные золотом или корзиной ресурсов.

Проблемы и барьеры

Было бы ошибкой рисовать исключительно радужную картину. Рынок сталкивается с серьезными вызовами:

Отсутствие вторичного рынка. Это главная боль. Купив ЦФА сегодня, инвестор часто вынужден держать его до погашения. Ликвидность между платформами отсутствует (нет интероперабельности). Вы не можете купить токен на платформе А и продать его на платформе Б.

Налоговые нюансы. Хотя законодательство подтягивается, многие вопросы налогообложения (особенно для юрлиц и при сложных гибридных сделках) остаются запутанными.

Консерватизм инвесторов. Традиционный инвестор пока не понимает, зачем ему покупать ЦФА «Ростелекома», если он может купить облигации того же «Ростелекома» через брокера на Мосбирже.

Мы стоим у истоков трансформации. Рынок ЦФА в России — это уже не эксперимент, а формирующаяся новая реальность.

Для бизнеса: Это способ привлекать ликвидность быстрее и гибче, минуя бюрократию классического рынка облигаций. Для инвестора: Это возможность диверсификации портфеля активами, которые раньше были доступны только крупному капиталу (например, коммерческая недвижимость или прямые займы корпорациям), с низким порогом входа.

С 2016 около 3х лет я был Вице-президентом РАКИБ и Руководителем аналитического центра. Это было началом всего криптодвижения в России. Но уже тогда токенизация реальных активов виделась мне одним из наиболее перспективных направлений.

Ведь токенизация — это не про то, как превратить воздух в деньги. Это про то, как заставить бетон, заводы и долговые обязательства летать со скоростью интернета

В iVenturer Foundation мы внимательно следим за инфраструктурными проектами в этой сфере. Будущее не за тем, чтобы просто «купить токен», а за тем, чтобы использовать технологию для высвобождения ценности из реальных активов..

Алексей Олин – Управляющий партнёр iVenturer Foundation

Материал подготовлен и опубликован редакцией медип-центра iVenturer Foundation.

Больше материалов:

->> Архив матералов на русском языке

->> Архив материалов на английскоам языке