>> Картина года в одной фразе

2025 — год “медленного роста + продолжающейся дезинфляции”, на фоне перестройки глобальной торговли, рекордных потоков в биржевые инструменты и резкого усиления роли небанковского финансового сектора. ETFGI LLP+3IMF+3IMF+3

>> Денежно-кредитная политика: “дорогие деньги” остаются темой, но тренд — мягче

Ключевое событие 2025: сдвиг от борьбы с инфляцией любой ценой к балансированию “инфляция vs рост/занятость”.

ФРС: декабрьское решение и коммуникация зафиксированы в официальном заявлении FOMC (важно: рынок читает не только ставку, но и формулировки про риски/занятость/инфляцию). federalreserve.gov

ЕЦБ: по официальной шкале ставок ставка по депозитам — 2,00% (с 11 июня 2025). Неправильный URL

Банк Англии: по официальным данным Bank Rate — 4,00%. bankofengland.co.uk

Банк России: ключевая ставка — 21,00% (факт на момент публикации на сайте ЦБ РФ).

Почему это важно инвестору: стоимость капитала задаёт “потолок мультипликаторов”, влияет на недвижимость/кредит/венчур и определяет, какие риски рынок готов “прощать”.

>> Макроэкономика: рост слабый, но не “слом”

Глобально

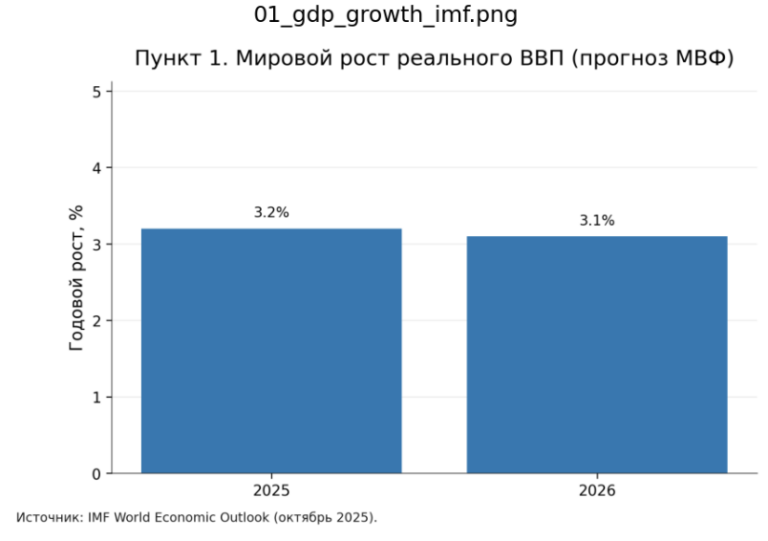

IMF (WEO Oct’2025): мировой рост 3,2% в 2025 и 3,1% в 2026, ниже допандемийной “нормы” (IMF отдельно отмечает замедление и “диммер”-ландшафт). IMF

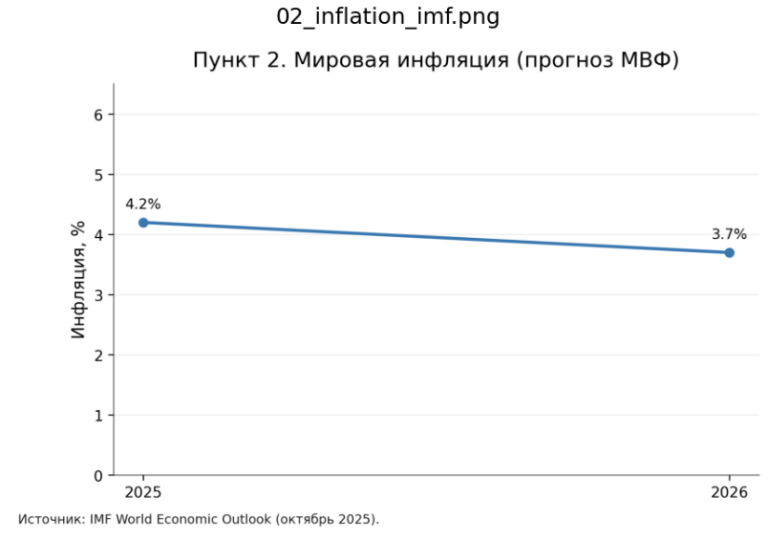

IMF (WEO Oct’2025): мировая инфляция (headline) прогнозируется 4,2% в 2025 и 3,7% в 2026 (то есть дезинфляция продолжается, но не мгновенно). IMF

В базовом сценарии IMF высокая неопределённость в торговой политике сохраняется (в т.ч. допущения про тарифные паузы/юридические споры в США по основаниям введения тарифов). IMF

“Срез по ключевым экономикам” (прогнозный барометр, октябрь 2025)

Это удобно как калибратор ожиданий (рост/инфляция/безработица):

США: рост 1,9% (2025), инфляция 2,8% (2025), безработица 4,3% (2025)

Еврозона: рост 1,3% (2025), инфляция 2,1% (2025), безработица 6,3% (2025)

Китай: рост 4,8% (2025), инфляция 0,0% (2025), безработица 3,9% (2025)

Россия: рост 1,2% (2025), инфляция 7,1% (2025), безработица 2,3% (2025) cnb.cz

>> Рынки: акции держатся, облигации снова “в игре”, сырьё переоценивает геополитику

Акции

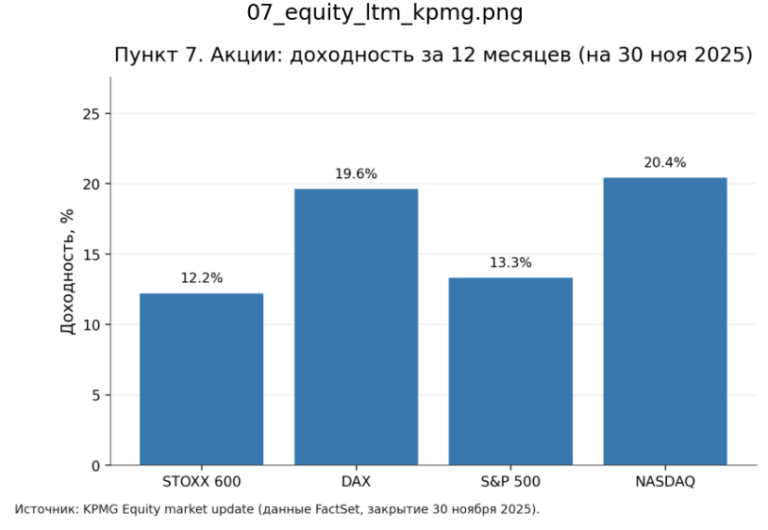

S&P 500 Total Return: +17,34% YTD (2025). IMF+1

Европа (STOXX Europe 600): около +14,82% YTD. msci.com

Япония: Nikkei в 2025 обновлял исторические максимумы на тех-ралли. Reuters

EM: MSCI Emerging Markets показывал 1-year return 27,74% (на датах MSCI в декабре 2025). msci.com

Смысл: 2025 закрепил доминирование “мегатем” (AI/тех-инфраструктура) и подтвердил: рынок может расти даже при неидеальной макро-картине, если ожидает дальнейшее смягчение ставок и видит прибыль/маржу у лидеров.

Облигации и кредит

Германия (Bund 10Y): 2,85% (данные Bundesbank на 16.12.2025). bundesbank.de

US High Yield OAS (спред): порядка ~2,91% (данные FRED, ICE BofA US High Yield OAS). fred.stlouisfed.org

US 10Y (серия DGS10): ключевой бенчмарк для оценки “стоимости денег” и премий за риск (данные FRED). fred.stlouisfed.org

Нефть и товарные рынки

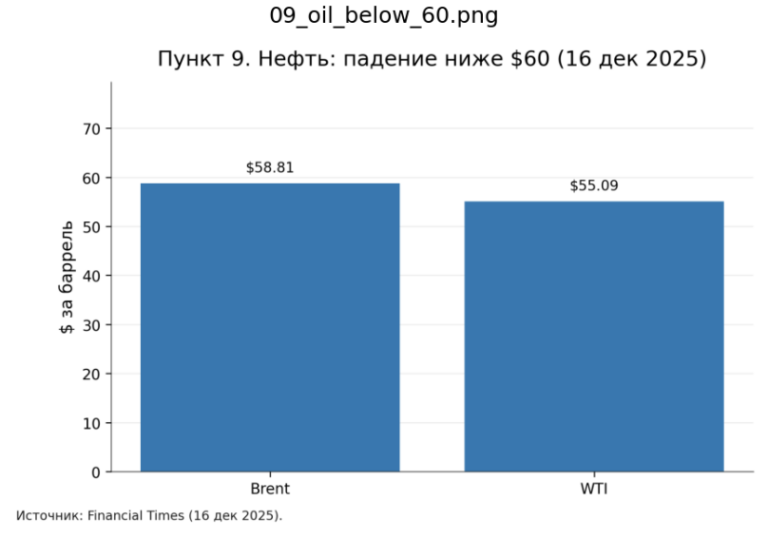

Нефть в конце года проваливалась ниже $60 Brent на фоне ожиданий вокруг возможной деэскалации/перестройки потоков и при разговорах о профиците предложения. Financial Times

OPEC+ принимал решения о темпах наращивания/паузах, балансируя цену и долю рынка (пример: договорённости по декабрю и пауза на Q1’2026). Reuters

Золото (как барометр страха + ставок)

Цена золота в середине декабря 2025 была около $4,316/oz (спотовые ориентиры в медиа-сводках). Fortune+1

>> Инвестиции: потоки — рекордные, “частный кредит” и небанки — ключевой системный фактор

ETF/ETP — “финансовая магистраль” розницы и институционалов

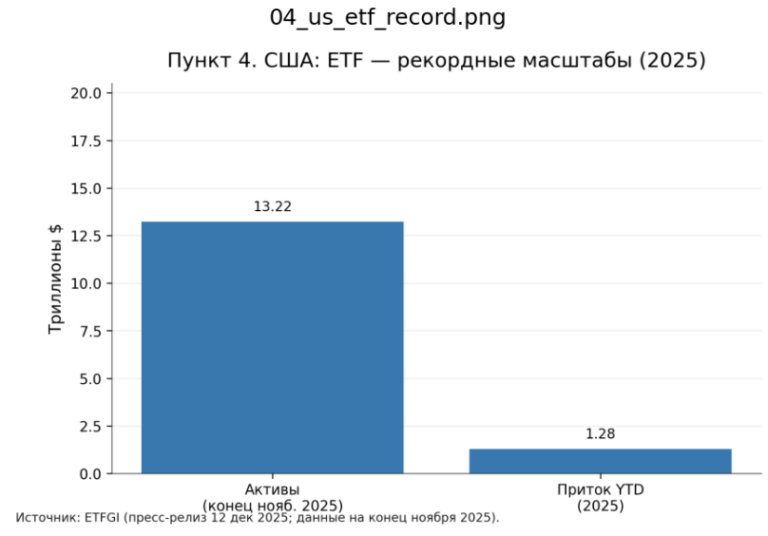

США: YTD net inflows в ETF — $1,28 трлн (рекорд), активы индустрии $13,22 трлн на конец ноября, по ETFGI. ETFGI LLP

Почему это важно: когда потоки становятся такими, структура рынка меняется — усиливается роль индексов, факторов, маркет-мейкинга и “принудительных покупок/продаж”.

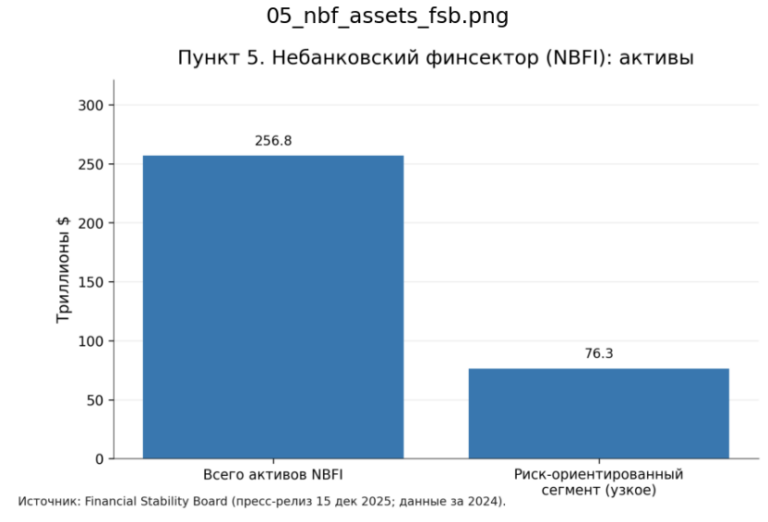

Небанковский сектор (“shadow banking”) — больше половины глобальных активов

По данным Financial Stability Board (FSB), небанковские финансовые институты выросли до $256,8 трлн и держат 51% глобальных финансовых активов; сегмент “с повышенными рисками” — $76,3 трлн. Reuters+1

Инвест-вывод: риск “не там, где лампа”. Следующий стресс может прийти не из банков, а из связки private credit / funds / leverage / liquidity mismatch.

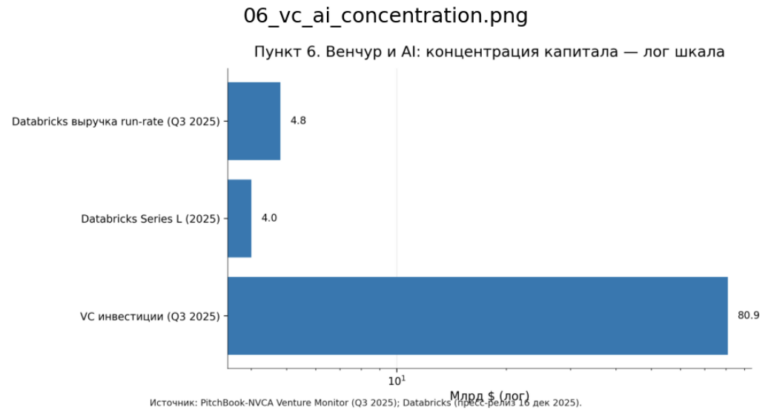

Венчур и AI-капитал

>> Социология и “реальная жизнь”: демография, труд, неравенство — это уже не фон, а драйвер политики и рынков

Рынок труда: стабильно, но с трещинами у молодёжи

ILO (WESO Trends 2025): в 2025 уровни безработицы в целом стабильны, но молодёжная безработица остаётся высокой и является структурной проблемой. International Labour Organization+1

OECD: реальные зарплаты в большинстве стран начали расти, но в ~половине стран OECD уровень реальных зарплат всё ещё ниже начала 2021, даже при положительном росте в Q1’2025. OECD

Демография: старение и падение рождаемости как “медленный кризис”

OECD: коэффициент демографической нагрузки (65+/working-age) вырос с 19% (1980) до 31% (2023) и прогнозируется около 52% к 2060 в среднем по OECD. OECD

UN (World Fertility 2024): глобальная рождаемость продолжит снижаться; прогноз — выход к 2,1 (замещение) примерно к 2050, и ~1,8 к 2100. ООН

Our World in Data: мировая TFR была ~2,3 ребёнка на женщину в 2023 (исторически низко по сравнению с серединой XX века). Our World in Data

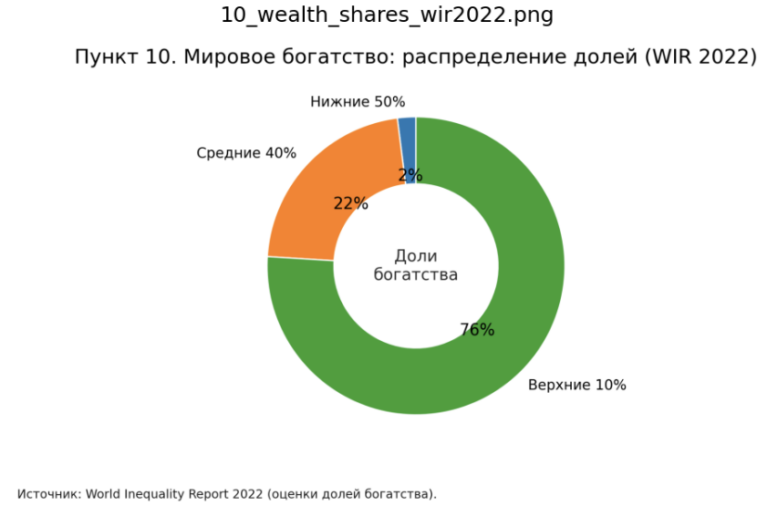

Неравенство: “финансовая гравитация” вверх

World Inequality Report 2026 (WID): топ-0,001% (менее ~60 тыс. человек) владеют в 3 раза большим богатством, чем нижняя половина человечества. WID – World Inequality Database

В той же логике: падение доли труда и рост концентрации капитала описываются как долгий тренд (в т.ч. в обзорах европейской прессы по данным отчёта). Le Monde.fr

Миграция/вынужденное перемещение

UNHCR фиксирует исторически высокие уровни вынужденного перемещения (масштаб — “более сотни миллионов” по последним сводкам). unhcr.org

>> События-“узлы” 2025: что реально поменяло траекторию

Вот 10 узловых событий/тем года (с прикладным смыслом):

IMF закрепил тезис: рост будет ниже допандемийного среднего, а торговая неопределённость встроена в базовый сценарий. IMF+1

Дезинфляция продолжается, но инфляция “липкая”, и риск тарифов/перекладки издержек на потребителя остаётся. IMF+1

Циклы ставок в развитых экономиках перешли в режим тонкой настройки (ЕЦБ 2,00; BoE 4,00; коммуникация ФРС — ключ). Неправильный URL+2bankofengland.co.uk+2

Рекордные ETF-потоки сделали пассивные стратегии и ликвидные оболочки ещё более системообразующими. ETFGI LLP

Небанки > 50% мировых активов: регуляторная и рыночная карта рисков сильно сместилась. Reuters

AI-инвестиции и концентрация капитала: венчур и публичный рынок живут вокруг инфраструктуры и лидеров. nvca.org+1

Ралли акций США (S&P 500 TR +17,34% YTD) подтвердило силу “качественного роста” при ожиданиях более мягких ставок. IMF+1

Япония — исторические максимумы Nikkei на тех-факторе (часть глобального “AI-trade”). Reuters

Нефть уходит под $60 Brent, рынок пересчитывает геополитику и баланс спроса/предложения, OPEC+ маневрирует. Financial Times+1

Неравенство/демография/рынок труда перестали быть “социологией” и стали входными данными для политики, налогов и регулирования. WID – World Inequality Database+2OECD+2