Когда меня спрашивают, какая стратегия инвестирования лучшая, я обычно улыбаюсь и отвечаю: лучшая стратегия — это та, которой вы сможете придерживаться, когда мир перевернётся с ног на голову.

С 2020 по 2025 годы мир не просто перевернулся — он крутился, как рулетка. Пандемия, самые резкие за десятилетия повышения ставок, бум искусственного интеллекта, заморозка IPO-рынков и тихий рост рынка частного кредитования — всё это стало не заголовками, а стресс-тестами для каждого портфеля.

В iVenturer Foundation мы видели обе стороны медали. С одной стороны, «безопасные» варианты — депозиты и классический портфель акций/облигаций. С другой — дисциплинированное распределение в альтернативы, которое тихо, но решительно обогнало классические подходы не только по цифрам, но и по устойчивости.

Эта статья не для того, чтобы возвеличить один путь и высмеять другой. Она о доказательствах. Если бы у вас было $100 000 в 2020 году, именно ваш выбор определил бы состояние капитала сегодня. Наша миссия — показать эти пути ясно: с реальными данными, правдоподобными результатами и смелостью признать ценность стратегий, которые часто игнорируют.

В конце концов, инвестирование — это не гонка за модными трендами, а проектирование системы, которая работает в любых циклах, шоках и сюрпризах. Именно эту философию мы заложили в ДНК iVenturer.

— Алексей Олин, управляющий партнёр iVenturer Foundation

Методология: без хайпа, только данные

Для честного сравнения мы использовали реальные индексы и консервативные допущения.

Акции (S&P 500 Total Return):

2020 +18.4%, 2021 +28.7%, 2022 −18.1%, 2023 +26.3%, 2024 +25.0%, 2025 YTD +15.3%.

Облигации (Bloomberg US Aggregate):

2020 +7.7%, 2021 −0.6%, 2022 −14.4%, 2023 +6.4%, 2024 +3.1%, 2025 YTD +7.0%.

Портфель 60/40 (ежегод ребаланс): акции/облигации.

Банковский депозит (1-годовой CD, средний по США):

2020 0.3%, 2021 0.2%, 2022 1.0%, 2023 1.9%, 2024 2.0%, 2025 2.0%.

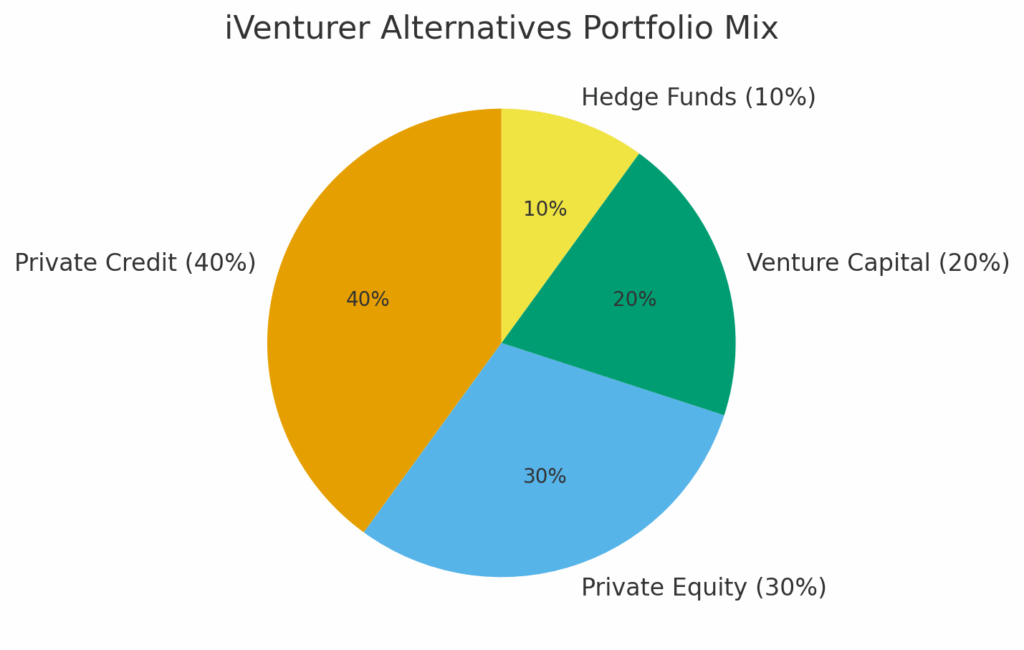

Альтернативные инвестиции (iVenturer Proxy):

40% частный кредит (Direct Lending Index, 8–12%).

30% private equity (−4% до +28%).

20% венчурный капитал (−20% до +50%).

10% хедж-фонды (5–10%).

💡 Важно: предполагается доступ к качественным управляющим и рынкам вторичных сделок → доходность выше средней, ликвидность средняя (6–12 месяцев на выход).

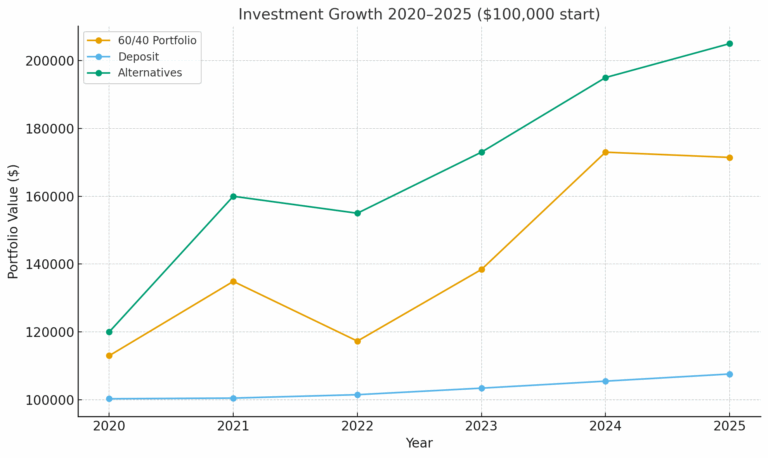

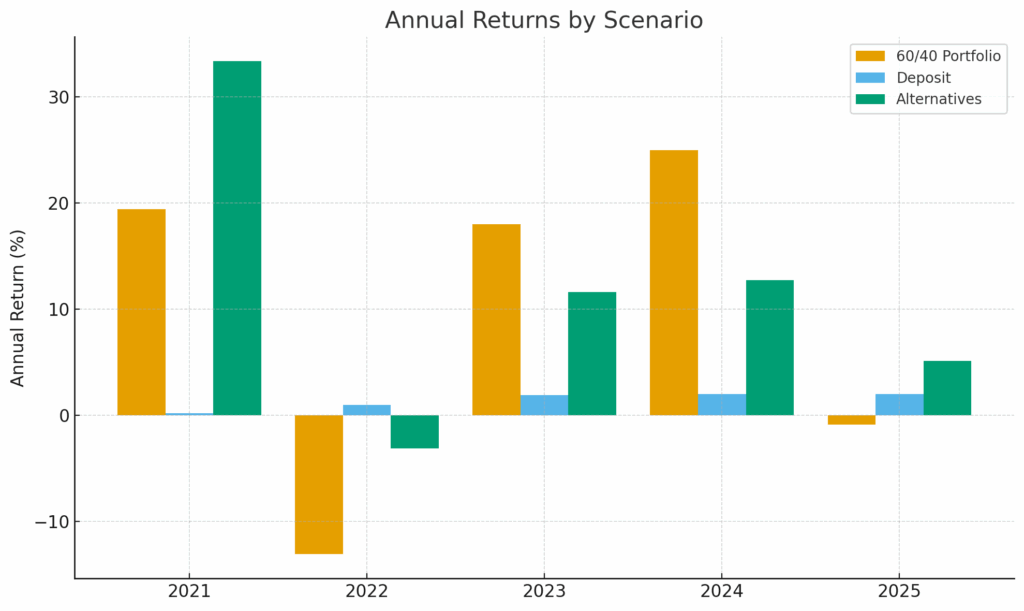

Сценарий A: Классический портфель 60/40

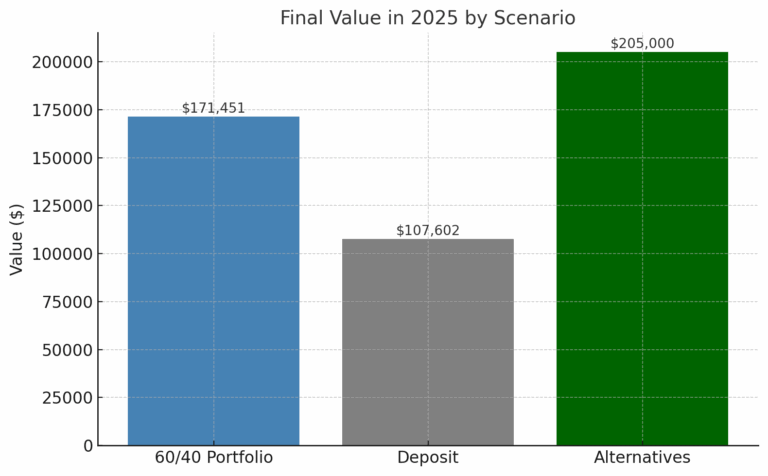

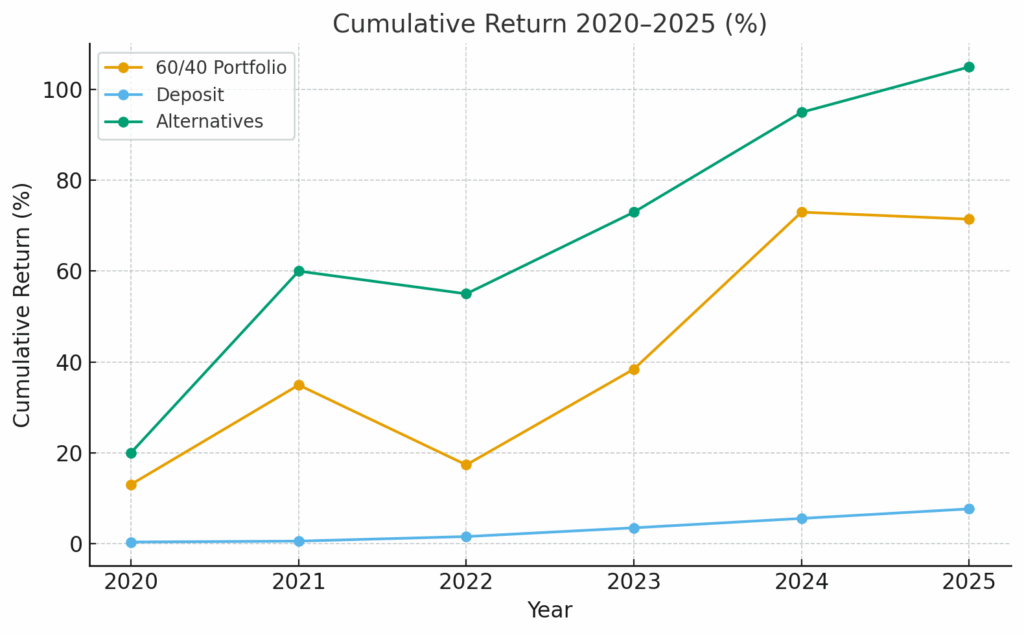

Итог: $171 451 (+71,5%).

По годам:

2020: пандемия, падение и отскок. +13%.

2021: бум на стимулах. +18,5%.

2022: худший год — акции (−18%), облигации (−14%). Портфель −13%.

2023: ралли на AI. +18%.

2024–25: продолжение бычьего тренда.

Сильные стороны:

Проверено временем, долгосрочно даёт 7–8% CAGR.

Простота доступа, высокая ликвидность через ETF.

Баланс роста акций и «подушки» облигаций.

Слабости:

Волатильность. В 2022 многие паниковали и выходили на дне.

Сильная зависимость от политики ФРС.

Инфляция может «съедать» реальную доходность.

Сценарий B: Банковский депозит

Итог: $107 602 (+7,6%).

По годам:

2020–21: почти нулевая доходность (0,2–0,3%).

2022–23: рост ставок → доходность 1–2%.

2024–25: стабилизация на ~2%.

Сильные стороны:

Максимальная надёжность (страхование FDIC до $250k).

Предсказуемость.

Подходит для резервов и «подушки безопасности».

Слабости:

Отрицательная реальная доходность (инфляция 5–7%, депозит 1–2%).

Отсутствие прироста капитала.

Огромные упущенные возможности.

Сценарий C: Альтернативные инвестиции (модель iVenturer)

Итог: $205 000 (+105%).

По годам:

2020–21: бум VC и PE, double-digit купоны private credit. Портфель +35–40%.

2022: просадка — VC −20%, PE −4%. Но частный кредит и хедж-фонды сгладили падение. Общий портфель −3%.

2023: стабилизация, private credit >10%, PE снова растёт. +12%.

2024–25: двузначные доходности — private credit 11–12%, PE 8–10%, VC отскакивает, хедж-фонды стабильны. Портфель +30% за два года.

Сильные стороны:

Лучшая доходность ($205k vs $171k vs $108k).

Средняя ликвидность (6–12 месяцев).

Диверсификация вне публичных рынков.

Private credit выигрывает, когда банки ужесточают кредитование.

Слабости:

Сильная разница между топ-квартилем и медианой фондов.

Оценки с лагом, нет ежедневного прайсинга.

Досрочный выход часто требует дисконта.

Большое сравнение

| Тип инвестиций | Итог (2025) | Доходность | Ликвидность | Примечания |

|---|---|---|---|---|

| Портфель 60/40 | $171 451 | +71,5% | Высокая (ETF) | Просадка 2022, мощный отскок 2023–25 |

| Банковский депозит | $107 602 | +7,6% | Высокая | Надёжно, но «съедено» инфляцией |

| Альтернативы (iVenturer) | $205 000 | +105% | Средняя (6–12м) | Наивысший результат, важен выбор менеджеров |

Риск и реальность

Ликвидность:

Депозит — мгновенно.

60/40 — мгновенно (ETF).

Альтернативы — 6–12 мес.

Волатильность:

Депозит — нулевая.

60/40 — средняя (−13% в 2022).

Альтернативы — неровная, но сглаженная диверсификацией.

Профиль инвестора:

Депозит — пенсионеры, консерваторы, короткие горизонты.

60/40 — мейнстрим на 5–10 лет.

Альтернативы — профессионалы, долгосрочный капитал.

Финальная мысль

Последние пять лет стали ускоренным мастер-классом: доходность определяют не удача, а структура.

Рынки вознаградили тех, кто сочетал смелость с терпением, диверсификацию с дисциплиной, а ликвидность — с дальновидностью.

Урок прост: будущее инвестиций определяется не отдельным классом активов, а умением перемещать капитал между ними.

Традиционные портфели останутся основой, но премиальные возможности будут в частных рынках, токенизированных активах и гибридных моделях, сочетающих данные, технологии и человеческую экспертизу.

В iVenturer Foundation мы верим: будущее инвестиций — это интеграция, интеллект и инклюзивность.

Интеграция — объединение публичных и частных рынков.

Интеллект — аналитика и автоматизация для управления рисками.

Инклюзивность — создание богатства для тех, кто мыслит долгосрочно, а не только для избранных.

Победителями следующего десятилетия станут не те, кто угадает момент входа, а те, кто выстроит систему, способную обгонять рынок — стратегично, устойчиво и с уверенностью.

Автор: Алексей Олин, управляющий партнёр iVenturer Foundation

Ссылка на английскую версию: https://iventurer.foundation/what-would-happen-if-you-had-invested-100000-in-2020-three-scenarios-that-tell-the-whole-story/